🕐 ESTA REPORTAGEM FOI PUBLICADA EM Fevereiro de 2019. INFORMAÇÕES CONTIDAS NESTE TEXTO PODEM ESTAR DESATUALIZADAS OU TEREM MUDADO.

A situação da Previdência Social em 6 gráficos

O presidente Jair Bolsonaro (PSL) apresentou ao Congresso Nacional nesta quarta-feira (20) uma proposta de reforma da Previdência que, entre outras mudanças, institui idade mínima para as aposentadorias de 62 anos para mulheres e de 65 anos para homens. A PEC (Proposta de Emenda à Constituição) 6/2019 também pretende unificar as regras para benefícios de trabalhadores da iniciativa privada e servidores públicos.

A medida é uma resposta da atual administração ao déficit crescente nas contas dos regimes de previdência, sejam eles civis ou militares, federais ou estaduais. De acordo com o Ministério da Economia, a reforma da Previdência apresentada hoje pode poupar R$ 1 trilhão em dez anos. Analistas de mercado, porém, tem sido mais céticos e estimam uma economia de R$ 600 bilhões na próxima década.

Em seis gráficos, Aos Fatos explica a situação dos regimes de aposentadorias e pensões no Brasil e aponta os impactos de uma possível reforma da Previdência.

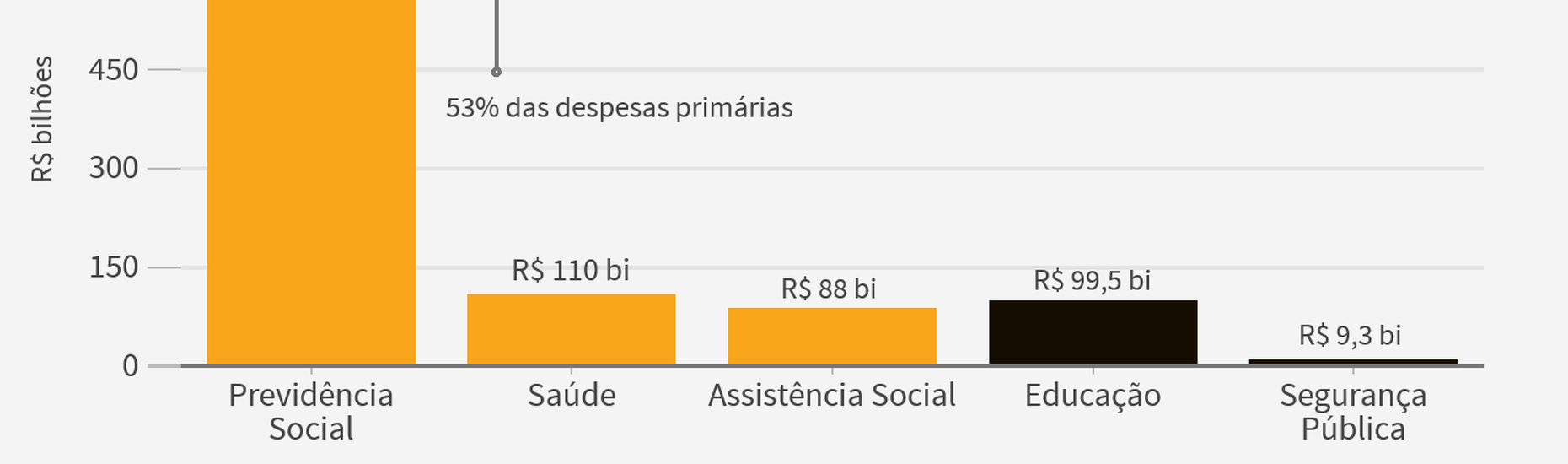

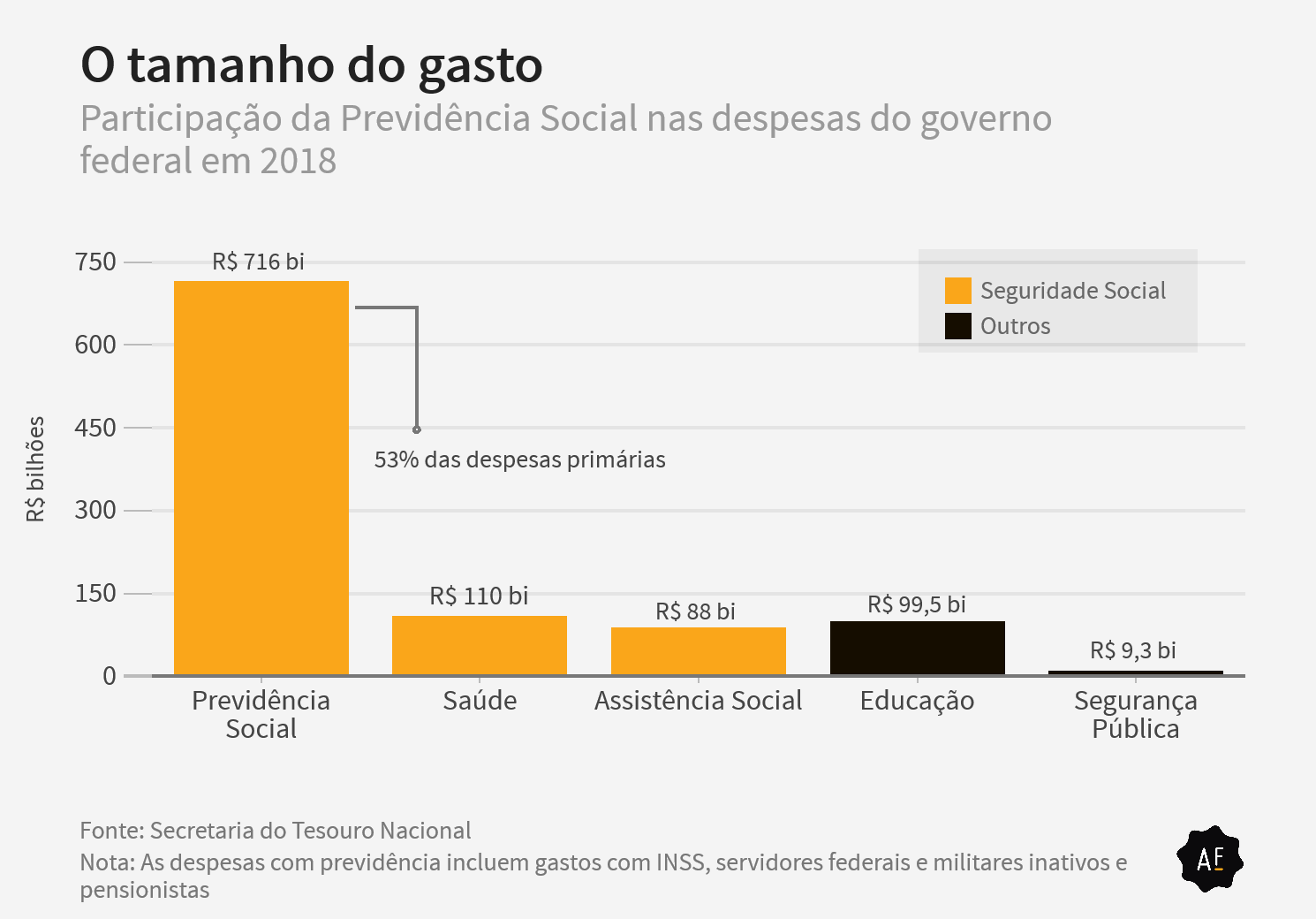

1As despesas

Os gastos com Previdência Social são hoje a principal despesa do governo federal, superando as de seguridade, educação e segurança pública. Em 2018, recursos destinados ao pagamento de aposentadorias e benefícios previdenciários alcançaram R$ 715 bilhões, representando 53% das despesas primárias (despesas não financeiras do governo), segundo dados do Tesouro Nacional. Veja no gráfico.

Para 2019, o orçamento previsto para a Previdência é de R$ 637,9 bilhões, quase o dobro de saúde, educação, assistência social e segurança pública, áreas que, juntas, devem ter R$ 360 bilhões.

A previsão do Ministério da Economia é que, sem reforma,, o gasto com aposentadorias deve chegar a 80% das despesas primárias do governo em 2026.

2

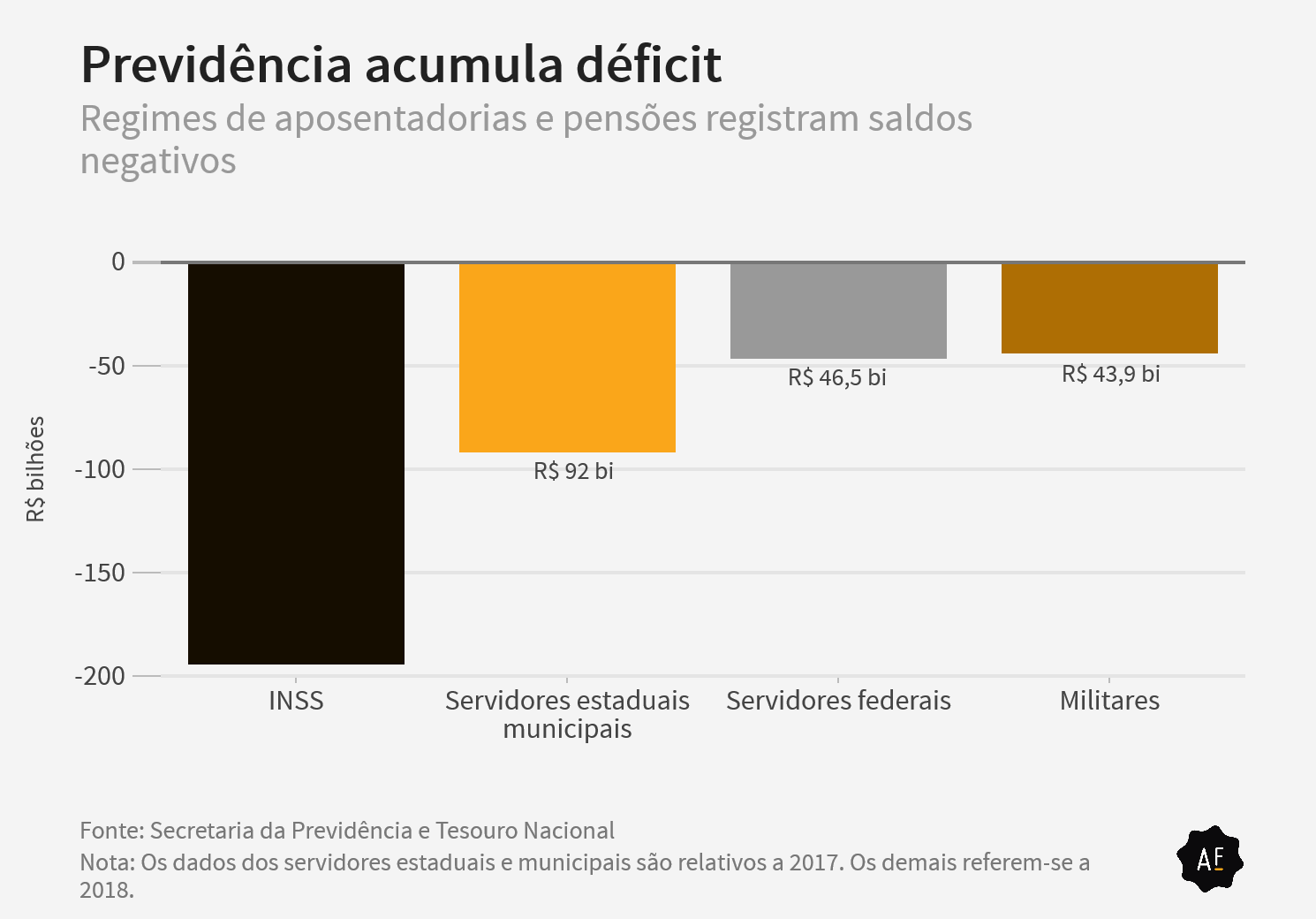

O déficit

Em 2018, o déficit total da Previdência Social do governo federal (excluindo os regimes próprios de servidores estaduais e municipais) chegou a R$ 285 bilhões, segundo dados da Secretaria do Tesouro Nacional.

Nesse período, os déficits do RGPS (Regime Geral de Previdência Social), de trabalhadores da iniciativa privada e autônomos, e do RPPS (Regime de Previdência Social), de servidores federais civis e militares, representaram 4% do PIB de 2018.

Mantidas as regras atuais, esse déficit deve praticamente triplicar até 2060, alcançando 11% do PIB, de acordo com as projeções atuariais da LDO (Lei de Diretrizes Orçamentárias) de 2019.

3O subsídio

A razão entre o déficit registrado pelo regime de previdência e o número de benefícios que são concedidos por ele indica o quanto é despendido pelos governos em subsídios anuais para manter em dia o pagamento daquelas aposentadorias e pensões. Nessa conta, ainda que o Regime Geral de Previdência Social (indicado no gráfico como INSS) registre o maior déficit, ele é o que menos depende de repasses do Tesouro Nacional para se sustentar, segundo dados da Secretaria de Previdência Social, referentes a 2017.

Atualmente, todos os regimes previdenciários são deficitários, ou seja, a receita dos contribuintes não é suficiente para cobrir as despesas com os aposentados e pensionistas. Pela lei, quando isso acontece, a diferença é coberta com outros recursos destinados a financiar o orçamento da Seguridade Social, como Saúde e Assistência Social. Caso isso também não seja suficiente, os governos devem usar recursos próprios para cobrir o rombo.

Em 2016, foram repassados R$ 264,9 bilhões pelo Tesouro Nacional para cobrir déficit na área de seguridade social, segundo relatório do TCU (Tribunal de Contas da União).

Na proposta apresentada nesta quarta-feira, o governo prevê a cobrança de alíquotas extraordinárias de contribuição previdenciária por estados e municípios para equacionar déficits atuariais, ou seja, os déficits futuros.

4

A desigualdade

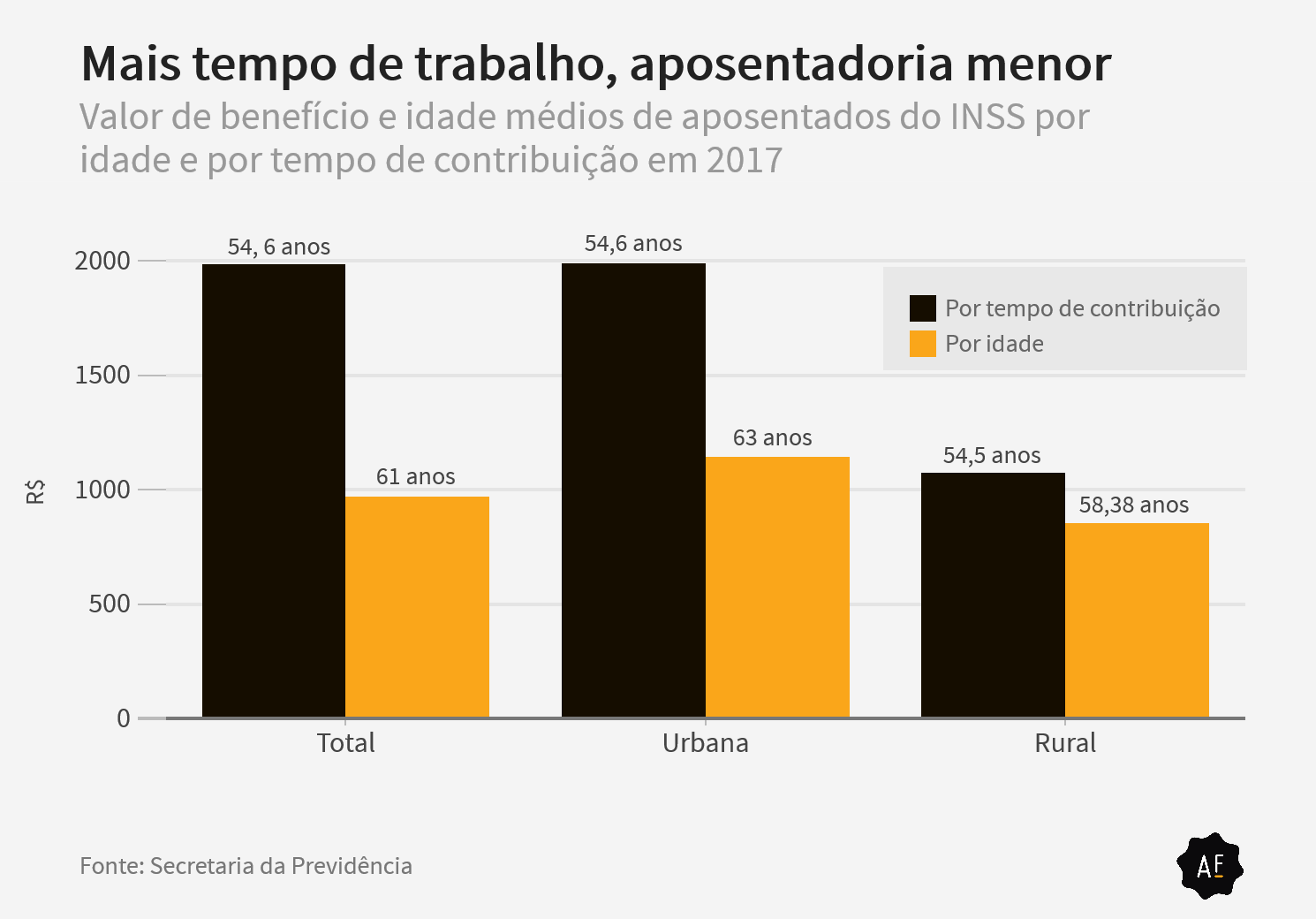

Pessoas de maior renda entram no mercado formal de trabalho mais cedo e, portanto, conseguem se aposentar antes ganhando mais. As aposentadorias por tempo de contribuição ocorrem quase sete anos antes das que são concedidas por idade, segundo a Secretaria da Previdência. Além disso, as pessoas que trabalham mais tempo recebem menos da metade do auferido por quem se aposenta antes.

Os trabalhadores que se aposentam pelo INSS por tempo de contribuição, param de trabalhar aos 54,6 anos, em média, e ganham benefício de R$ 1.985. Os aposentados por idade trabalham quase sete anos a mais e recebem R$ 969.

Hoje, é possível se aposentar por idade mínima (60 anos para mulheres e 65, para homens) ou por tempo de contribuição (30 anos de contribuição mínima para mulheres e 35, para homens).

A reforma da Previdência do Planalto quer idades mínimas de 65 anos para os homens e 62 para as mulheres, eliminando a possibilidade por tempo de contribuição. Este teria seu limite mínimo ampliado de 15 anos para 20 anos na iniciativa privada e para 25 anos no serviço público.

5

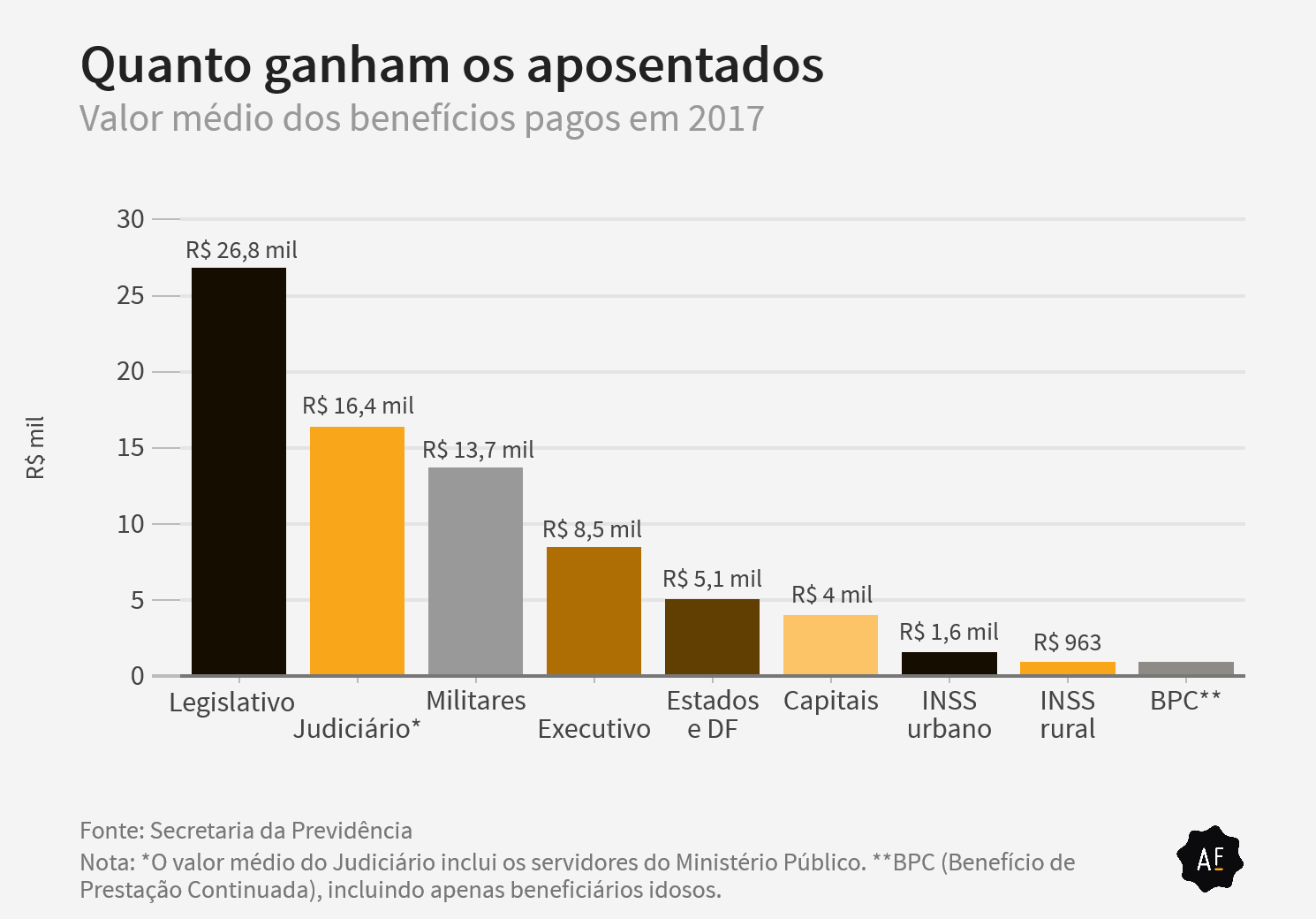

O pagamento

Apesar das alterações promovidas nas regras de aposentadoria para servidores públicos em 2003 e em 2013, a maior parte deles ainda se aposenta pelas normas antigas e com um salário médio quase 20 vezes maior do que o de aposentados do INSS. Veja no gráfico.

Os servidores federais civis que entraram até 2003 e militares se aposentam com o valor do último salário, recebido na integralidade, dentro do teto constitucional (atualmente em R$ 39.200). Quem entrou de 2004 a 2013 tem o benefício calculado a partir das médias salariais com limite no teto constitucional, que foi substituído pelo teto do INSS para servidores federais civis que ingressaram após 2013.

No caso do legislativo, as aposentadorias robustas acompanham a média salarial mais alta dos servidores legislativos em relação a de outros poderes. Em 2017, a média de salários dos assessores parlamentares era de R$ 18,6 mil, enquanto a do Executivo e Judiciário era de R$ 9,3 mil e R$ 10,9 mil, respectivamente. Além disso, os parlamentares tem aposentadorias com regras mais vantajosas, inclusive, os deputados e senadores que tinham mandato até 1997, não tem aposentadoria parlamentar sem limite de teto constitucional.

Uma das medidas propostas pelo governo é extinguir o atual regime de aposentadoria dos parlamentares e enquadrar deputados e senadores nas regras de aposentadorias de todos os servidores públicos.

6

O futuro

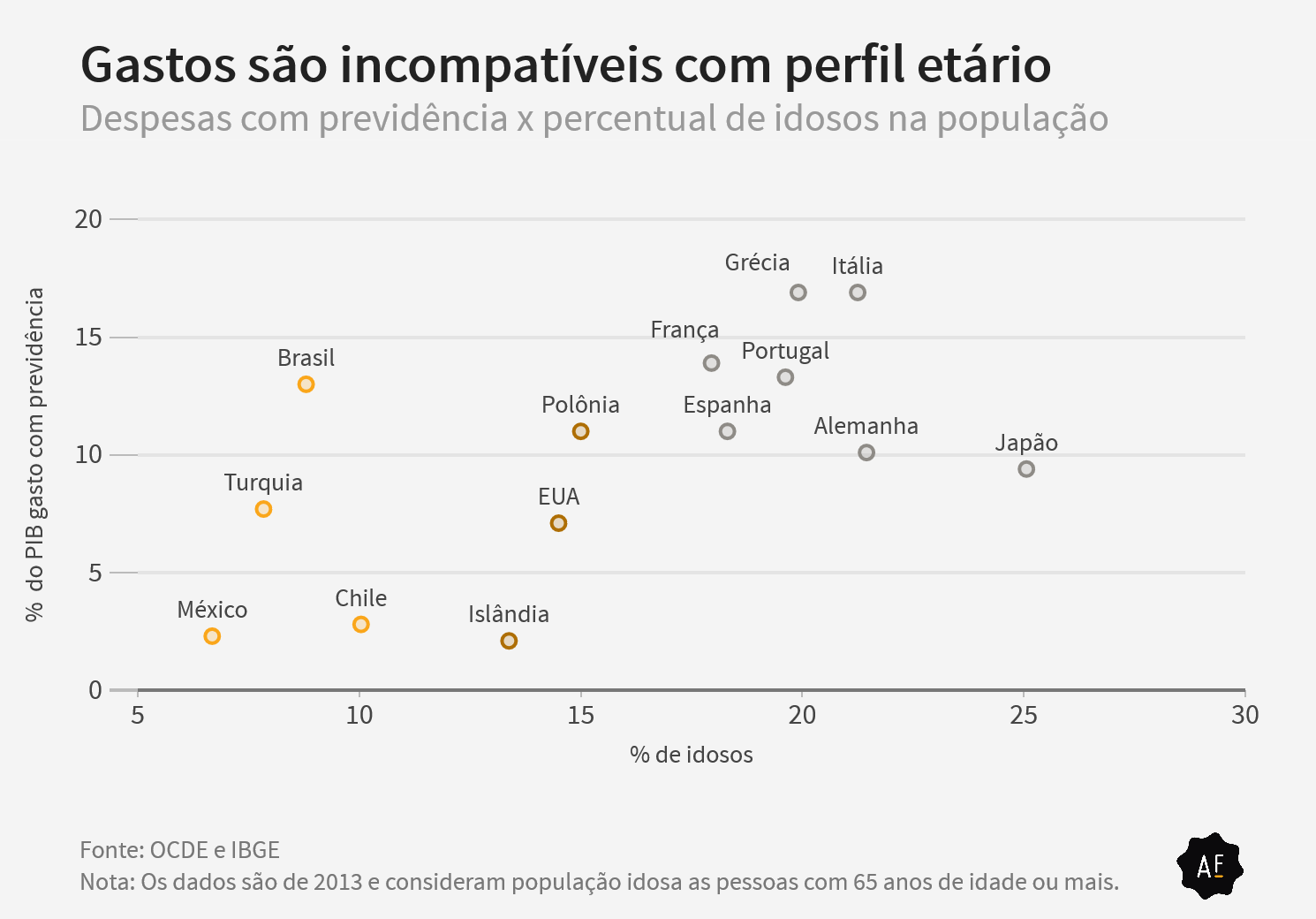

A redução na taxa de natalidade, o envelhecimento da população e a maior expectativa de vida implicarão, no futuro, em menos trabalhadores na ativa e mais aposentados, ampliando os desafios sobre a Previdência Social brasileira.

Com 8,8% da população com mais de 65 anos, ou seja, um país com população jovem, o Brasil gasta hoje cerca de 13% do PIB com previdência, mesmo patamar de países com o dobro da fatia de idosos. Veja no gráfico.

O Japão, por exemplo, tem 25% da população com mais de 65 anos e gasta 10% com aposentadorias, segundo dados da OCDE. A Alemanha tem 22% de idosos e 9% de despesas com previdência social.

Em 2060, segundo estimativas do IBGE, o Brasil deve ter 26% da população com mais de 65 anos. Se mantidas as regras atuais, a previsão é de que as despesas com previdência cheguem a 17% do PIB.